我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

\ 本文共4060字,預計閱讀13分鐘 /

滴滴出行上市的靴子終于落地了。

6月11日,滴滴出行(以下簡稱“滴滴”)正式向美國證券交易委員會(SEC)提交了招股書,股票代碼為“DIDI”,高盛、摩根士丹利、摩根大通、華興資本擔任承銷商。

招股書顯示,軟銀為滴滴第一大股東,持股21.5%,Uber和騰訊分別持股12.8%、6.8%。但最大股東軟銀委派的董事會成員Kentaro Matsui將在滴滴上市時辭任董事,這意味著軟銀將退出滴滴董事會。

同時,IPO之前,滴滴創始人、CEO程維持股7%,聯合創始人、總裁柳青持股1.7%。根據中概股常規的同股不同權的安排,程維、柳青合計擁有超過48%的投票權,包括程維、柳青在內的滴滴管理層擁有超過50%的投票權。

此外,招股書顯示,截至2021年3月31日,滴滴在全球15個國家/地區的近4000個城市、縣和城鎮開展業務。提供網約車、出租車、順風車、共享單車、共享電單車、代駕、車服、貨運、金融和自動駕駛等服務。在截至2021年3月31日的12個月里,滴滴全球年活躍用戶為4.93億,全球年活躍司機1500萬。

根據灼識咨詢(CIC)和 艾瑞咨詢(iResearch)的數據,就2020年的總交易額而言,滴滴是拉丁美洲第二大網約車平臺,墨西哥第二大網約車、外賣平臺。

國際業務是滴滴下一步業務重點,招股書顯示,滴滴計劃將本次上市募資約30%的金額用于擴大中國以外國際市場的業務,正加速成為一家真正的全球科技公司。

共享出行市場潛力不容忽視

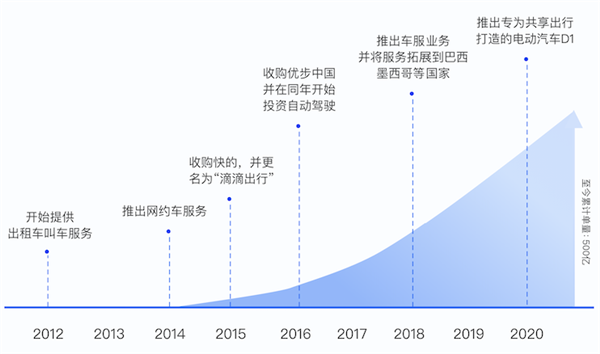

滴滴成立于2012年,在2012年底-2014年春節前后完成用戶早期積累,從國內出租車市場切入,并迅速打開其在國內的網約車市場。

隨后在2014年,滴滴推出網約車服務,包括快車、專車、順風車等;2015年與當時的競爭對手快的合并,并更名“滴滴出行”;2016年,與另外一家競爭對手Uber中國合并,同時開始投資自動駕駛業務;2018年,滴滴推出了車服業務,并開始國際化業務,從巴西拓展至墨西哥,然后陸續到其他國家;2020年,滴滴推出了專為共享出行打造定制網約車D1。

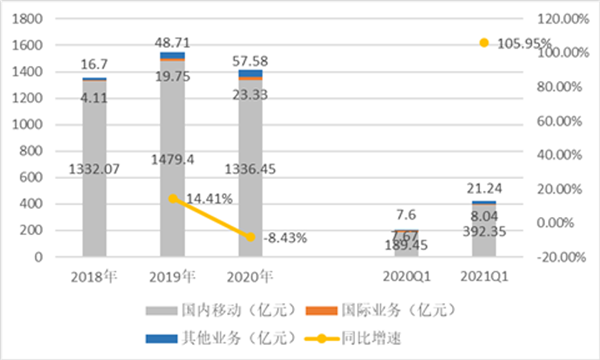

目前,滴滴的營業收入主要來自三大業務:國內出行業務、國際業務以及其他業務。其中,國內出行業務包括中國網約車、出租車、代駕和順風車等業務;國際業務包括國際出行和外賣等業務;其他業務則包括共享單車和共享電動車、貨運、自動駕駛和金融服務等業務。

首先,國內出行業務是滴滴的業務基本盤,其收入占比在90%以上。2018年,滴滴國內出行業務實現了1332.07億元,2019年同比增長11.06%至1479.4億元,2020年受疫情影響略有下降。但隨著國內疫情得到有效控制,2021年第一季度,該業務收入達到392.35億元,同比增長107.1%。

(數據來源:招股書)

國內出行業務不僅是滴滴的營收大頭,也是滴滴的現金奶牛業務。非通用準則下(非通用會計準則是公司依據自身情況在通用會計準則標準的基礎上自行調整,一般是將很多非經營相關、以及偶然發生的損益進行剔除,目的是更好地展示公司的實際經營狀況),該業務自2019年以來已實現盈利,2019年、2020年和2021年一季度分別實現凈利潤38.4億元、39.6億元和36.2億元。

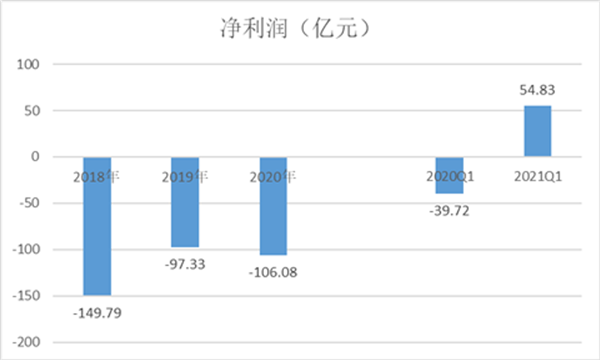

但滴滴整體盈利表現卻難言樂觀。2018年、2019年及2020年,滴滴分別凈虧損149.79億元、97.33億元及106.08億元。不過,在2021年一季度,滴滴首次錄得季度盈利,凈盈利54.83億元,但這主要歸功于投資收益的大幅增加。

(數據來源:招股書)

該季度,滴滴的投資收益為123.61億元,同比增長95.28億元,這主要源于報告期內滴滴剝離了社區團購的業務主體,確認了91億元的未實現收益,以及33億元的投資處置收益。

不過,共享出行市場潛力充足,有助于進一步提升滴滴的增量空間和盈利能力。

中國龐大的城市化人口為新的出行服務提供了機會,這將加速共享出行的快速發展。中投公司數據顯示,2020年國內的共享出行總支出約為2330億元(360億美元),預計到2025年這一開支將增加至8620億元(1320億美元),復合年增長率為29.9%;其中網約車的復合年增長率預計高達32%。

此外,加快國際業務進程是滴滴的重頭戲。

招股書顯示,滴滴國際業務收入從2018年的4.11億元,2019年的19.75億元增長至2020年的23.33億元。盡管在海外疫情的影響之下,滴滴國際業務在2021年一季度依然處于增長態勢,同比增長4.82%至8.04億元。

(數據來源:公司公告)

滴滴海外擴張的第一步始于2018年與巴西網約車公司99合作。之后在拉美地區發展較快,同時也進入了澳大利亞、日本、俄羅斯等地,2021年3月,進入非洲市場。并且近期,滴滴還宣布于6月1日開始在厄瓜多爾基多市提供快車服務。

在海外市場,滴滴也在積極拓展外賣業務。公開資料,滴滴外賣業務主要在巴西、墨西哥、日本開展。

目前滴滴最大的競爭對手就是Uber,早前滴滴雖把Uber中國業務收歸麾下,但隨著加速國際業務擴張,滴滴劍指Uber,形成正面交鋒。據悉,拉丁美洲曾是Uber在美國之外的第二大市場,但受疫情影響,Uber在2020年第三季度在拉美地區的收入同比降低了40%。

與此同時,滴滴卻將拉丁美洲作為發力重點,根據CIC和iResearch的數據,就2020年的總交易額而言,滴滴是墨西哥第二大網約車、外賣平臺,拉丁美洲第二大網約車平臺。

而且,國際業務也是滴滴下一步的業務重點。招股書顯示,滴滴計劃將本次上市募資約30%的金額用于擴大中國以外國際市場的業務。

全球出行市場前景明朗,為滴滴國際業務打開更多的增長空間。

根據CIC的數據,全球移動出行市場規模預計將從2020年的6.7萬億美元增長到2040年的16.4萬億美元。其中拉丁美洲、歐洲、中東和非洲以及亞太地區(不包括中國和印度)的共享出行市場規模在2020年達到410億美元,預計到2025年將達到1170億美元,年均復合增長率為23.2%。

龐大的市場增長空間和充裕的資金將助推滴滴拓展國際業務,加速其成為一家全球化的科技公司。如程維和柳青在創始人信中所說:“我們渴望成為一家真正的全球科技公司。盡管我們起步于國內,但我們相信自己有能力幫助更多的人生活得更好。”

隨著全球共享出行市場的持續增長,滴滴的共享出行、車服以及電動汽車網絡創造了雙飛輪效應,使司機、乘客和平臺均獲益。

目前,滴滴在非公開市場的市值高達950億美元。滴滴獲得千億美金估值,除了靠廣闊的市場空間支撐,滴滴構筑的護城河也是贏得高估值的關鍵。

滴滴護城河在哪?

滴滴已構建了自己的護城河,這主要表現在以下兩個方面:

(1)強大的網絡效應

網絡效應是巴菲特護城河理論之一,被巴菲特視為一道牢固的“經濟護城河”。從企業角度出發,強大的網絡效應能夠不斷擴大自身競爭優勢,擠壓競爭對手生存空間。

在截至2021年3月31日的12個月里,滴滴全球年活躍用戶為4.93億,全球年活躍司機1500萬。據CIC數據顯示,從活躍用戶規模來看,滴滴已成為全球最大的出行平臺。

最新數據顯示,2021年一季度,滴滴僅中國月活用戶就已超1.5億人。另一邊,Uber同期月活用戶約1億人。就以上數據看,滴滴相比Uber處于優勢地位。

截至2021年6月14日收盤,Uber市值達950億美金。而滴滴上市后,其市值有望突破1000億美金。

所以,正是滴滴較大的用戶規模,為其帶來較強的網絡效應,使其獲得領先市場地位。未來,隨著用戶規模的不斷增加,滴滴的網絡效應也將持續增強。

(2)建立標準產品體驗

方正證券表示,網約車完成的是司機乘客雙方運動的即時匹配,其調度的復雜程度要遠高于快遞、外賣。智能的調度需要基于大量的數據、經驗積累去做。

在9年發展進程中,滴滴擁有大量的出行數據,有助于其在市場競爭中磨練出較為安全、標準和便捷的出行產品,并塑造乘客對網約車服務感知的標準。滴滴此次上市募集的資金,約20%用于推出新產品和拓展現有產品品類以持續提升用戶體驗。

所以,以上兩點使滴滴獲得較強的競爭優勢。從行業角度看,滴滴受資本青睞也是因為網約車模式的誕生填補了早前傳統打車市場的空白,有效解決了傳統打車市場的痛點,如打車效率低、交通資源嚴重錯配等。

此外,資本助力滴滴迅猛發展、在激烈競爭中脫穎而出的同時,也為滴滴“廣積糧、拓邊疆,延展滴滴第二業務增長點,構建生態圈”提供了強有力的支撐與保障。截至2021年3月31日,滴滴的賬面資金(包括現金及現金等價物和短期投資)為474.34億元,較為充沛。

第二增長曲線是什么?

在保持基本盤穩健與資金充裕的基礎上,滴滴除加速國際化進程外,還四處開辟新領域,不斷打開新的估值空間。

目前,滴滴除核心網約車業務外,還拓展了產業鏈,將服務延伸到更加深入用戶生活的多邊業務中,如青桔兩輪車、拉貨搬家的滴滴貨運。

此外,滴滴還加碼自動駕駛業務的布局。

招股書顯示,滴滴擁有四大核心戰略:共享出行平臺、車服網絡與電動車、自動駕駛。其中,自動駕駛被滴滴視為是其未來出行設計的終極目標。

既然是“未來出行終極目標”,首先,我們就來看看滴滴在自動駕駛方面已經做了什么?

滴滴自2016年開始布局自動駕駛業務,在2019年8月,滴滴宣布旗下自動駕駛部門升級為獨立公司,專注于自動駕駛研發、產品應用及相關業務拓展。2020年5月,滴滴自動駕駛完成由軟銀和滴滴等領投的5.25億美元A輪融資,此次融資之后,滴滴自動駕駛估值就達到了34億美金。

此外,滴滴還計劃將約30%的募資金額用于提升包括共享出行、電動汽車和自動駕駛在內的技術能力。這意味著將有充裕的資金支撐滴滴自動駕駛業務的拓展。

截至2021年一季度,滴滴自動駕駛團隊人數超500人,擁有超過100輛自動駕駛汽車的車隊,并成為首批在上海獲得自動駕駛測試牌照的企業之一。截至目前,滴滴自動駕駛已在上海、北京、美國加州等多個地方獲得自動駕駛道路測試資格。

程維在去年11月份曾公開預測,到2025年,搭載自動駕駛的共享汽車有望在滴滴平臺普及超過100萬臺,新的迭代版本能夠搭載滴滴自研的無人駕駛模塊。到2030年,“希望去掉駕駛艙,能夠實現完全意義上的自動駕駛。”

其次,也是最為值得探討的:滴滴為什么要把自動駕駛作為未來出行設計的終極目標?

滴滴布局自動駕駛業務,應該不單單只是一個內部業務那么簡單,長遠來看,滴滴要的是通過自動駕駛業務與自身數據積累優勢,去改變或者重構網約車市場格局。

比如,今年5月,滴滴自動駕駛與車企廣汽埃安達成深度合作,雙方共同從線控底盤、自動駕駛傳感器與系統集成等基礎維度,開發一款可投入規模化應用的全無人駕駛新能源車型。滴滴希望以加強其在智能化領域的投入。

滴滴是一家非常重運營的公司,在自動駕駛市場運營上,也體現明顯。滴滴深挖跨界融合和自動駕駛潛力,利用其龐大的數字技術能力和用戶資源優勢,與汽車廠商合作,以“軟件+硬件”的模式進行汽車服務深度發展,把自己優勢發揮最大化。

這樣做,一方面滴滴可以間接進入智能駕駛產業鏈,進一步拓展生存空間;另一方面,滴滴也可以在這個過程中進一步探究如何去重構網約車市場格局。

未來,自動駕駛技術與產品真的發展成熟、實現全面量產,國內外道路鋪設與法律日益健全,那么自動駕駛所帶來的效益真的很可觀,畢竟相比較于日常人工網約車服務,更加穩定、安全,另一方面還可避免沖突、提高效率。屆時,滴滴的競爭優勢會更加凸顯。

不過,也不可忽略的是,在自動駕駛以及新能源汽車賽道上,已經有眾多車企與非車企不斷入局,資本也正在瘋狂涌入,滴滴自動駕駛也會面臨更多新的挑戰。

但機會與挑戰共存,這也是滴滴加寬護城河、抬升天花板的有利機會。