我們擅長商業策略與用戶體驗的完美結合。

歡迎瀏覽我們的案例。

美國人們并不希望看到又一輪地產危機爆發,因為上一次危機爆發引發的全球金融危機,是自大蕭條以來最嚴重的經濟衰退。對大多數美國人來說,房子是他們最寶貴的資產,也是一堆債務的抵押品。如果住房價格下跌,經濟也會下降。

要想弄清楚美國住房市場是否會出現調整,需要深入研究從家庭抵押貸款利率到木材廠產量等一百個因素。目前還不清楚這些信號指向哪個方向。

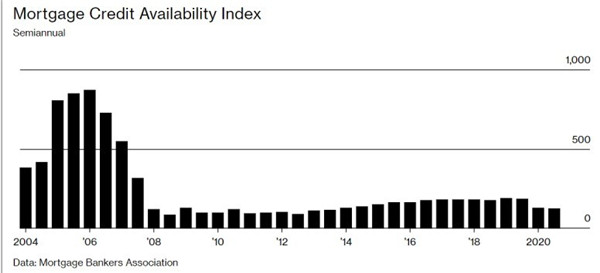

不過,上一輪地產泡沫和現在有一個非常大的區別:目前抵押貸款更難獲得。2006年6月,抵押貸款信貸可用性指數接近870,今年3月僅為125。貸款機構提高了貸款標準,甚至超過了為應對金融危機而通過的2010年多德-弗蘭克法案(Dodd-Frank Act)的要求。此外,借款人的平均信用分數更高。你不能虛張聲勢地以無文件或低文件貸款的方式擁有住房——此前這種貸款允許你在不提供完整文件的情況下證明自己的信譽。

結果是,雖然房價在未來幾年可能會持平,但沒有出現再次崩盤的條件。當前物價上漲的主要因素不是信貸過于寬松,而是供給偏緊和需求旺盛,兩者都有可能持續下去。

目前,房地產市場面臨的最大威脅是當前超低抵押貸款利率的大幅提高,這緩解了房價上漲的影響。不過,這不是迫在眉睫的風險。自2020年3月恢復購買以來,美聯儲已購買了近1萬億美元的抵押貸款支持證券,以壓低抵押貸款利率,并沒有計劃在短期內停止購買。

抵押貸款銀行家協會預測,30年期固定利率抵押貸款的平均利率將從本季度的3.1%升至2021年底的3.5%和2022年底的4.2%(2006年的平均利率為6.4%)

另一方面,今年發放的抵押貸款中,只有約0.1%的利率可調,而在上一次泡沫年代,這一比例約為60%。因此,今天的房主不會因為利率上升而被逐出家門。

飆升的房價可能不會像上次泡沫時那樣對金融體系造成不穩定,但確實助長了不平等的加劇,增加了房主的財富,損害了租房者的利益。

數據提供商corelogicinc.估計,僅去年一年,抵押房屋的所有者權益就增加了16%,即1.5萬億美元,只有2.8%的人的抵押貸款比房屋價值高,低于2009年末負資產的26%,這使得市場不那么脆弱。

在線經紀公司redfincorp.稱,僅在2021年,奧斯汀地鐵就有72套房子的售價就比出價高出30萬美元甚至更多。

對于過去一年的物價上漲是否正在失去動力,存在著相互矛盾的跡象。抵押貸款銀行家協會6月4日當周的購房抵押貸款申請指數(相對于再融資)降至269.6,低于4月16日當周的342.8。抵押貸款申請的下滑通常預示著一兩個月后現房購房的下滑。

5月19日,該組織預測,2021年第四季度新屋和舊屋的銷售價格中值將略低于本季度。全國房地產經紀人協會的期房銷售指數今年4月下跌4.4%,較2020年8月的峰值下跌19%。

Redfin的首席經濟學家Daryl Fairweather說:“就房地產市場的競爭力而言,我們感覺已經達到了頂峰。也許今年夏天,市場將會趨于冷靜。”

美國企業研究所常駐研究員愛德華平托(Edward Pinto)預測,到7月份,物價將以每年18%的速度上漲,到2022年,物價將上漲約10%。

約翰伯恩斯房地產咨詢公司首席執行官約翰伯恩斯(John Burns)表示,這將使市場風險更大。

現在,千禧一代正處于購房高峰期,而此時剛開始置業的房源最為短缺。6月7日,美銀美林估計,2020年只有65000套新房竣工,不到70年代末80年代初年開工量的五分之一。

伯恩斯表示自2019年以來,投資者和房主對住房需求的推動“幾乎是平等的”。

據美國全國房屋建筑商協會的數據,由于去年工廠停產導致的木材價格高企,使新房價格上漲了近3.6萬美元。

總之,目前美國房地產市場肯定有投機泡沫。密歇根大學四月對消費者的調查發現,明年房價上漲的平均預期為3.5%,這是自2007開始問世以來最高的一次。但是如果房價下跌,將加劇了經濟衰退;同時保守的抵押貸款承銷限制了連鎖違約的風險,因此盡管目前房子很貴,但這看起來不像一個危險的泡沫。